質問をさせていただきます。保険の見直しを考えています。そこで担当者に相談したところ、これはお宝保険だから、少し待った方がいいですよと言われました。

お宝保険ってどういう保険を言うのでしょうか?今後の参考のために教えてくだされば助かります。

お宝保険とは、貯蓄性のある保険(解約返戻金)で、利回りの高い保険を一般的に差します。

貯蓄性のある保険とは、「終身保険」「養老保険」等がそれにあたります。

生命保険の場合、契約時に予定利率と申しまして、あらかじめ返戻率が決まっています。

この予定利率は、預かった保険料を運用する際にあらかじめ契約者にお約束する運用利率から算出されます。

大概は、株式や債券で運用されます。

現在は、デフレ時期にあり、運用もままならない状況のため、予定利率も低く設定されています。

さて、予定利率の高い保険=「お宝保険」は、契約した時期によって見分けることができます。(銀行預金金利も昔は年5%、6%というのもありました。定期預金でその金利のものを解約するというのはもったいない話ですよね。それとお宝保険も同じ考えです)

その時期は、一般的に昭和60年から平成2年の間に契約した生命保険「終身保険」「養老保険」がそれにあたります。(一般的にバブルの時期までに契約したものと考えれば、見分けがつけられるのではないかなと思います)

お宝保険については、ご理解いただけましたでしょうか?

さてさて、今回は、お宝保険をお持ちで見直しをご検討されている方に、保険の見直しの際の注意点や考え方を述べていこうと思います。

お宝保保険の見直しについて

やってはいけない保険見直し方法

見直しをご検討されている方のほとんどが、保険料が更新により上がることによって、家計負担がかかるため、見直しをされるという方がほとんどではないでしょうか?

保険料が途中で上がるしくみは過去記事のこちらをご覧ください

こうなった場合、普通、担当者に連絡して「保険料を安くする方法で設計してもらえないだろうか?」と依頼するかと思います。

そこで担当者は新しい設計書を持参し、お客様に説明をされると思います。

中には、死亡保険金額が変わらず、保険料がなぜか下がったと喜んで、契約し直す人もいます。お客様としては、ちょっと安くなったので得したと喜ぶ方もいらっしゃいますが、実は損をしてるケースが往々にしてあります。特にお宝保険の場合は、損をします。

どうして死亡保険金額が変わらず、保険料が下がることが起こるのか?このからくりは「転換」という方法にあります。

転換とは、簡単に言ってしまうと今までの保険を下取りし、たまった解約返戻金を新しい保険の保険料に組み入れること。

つまり、解約返戻金が貯まる「終身保険」や「養老保険」を解約し、新しい保険にその解約払戻金を一時金として充当することにより、月々支払う保険料を下げるといったものです。

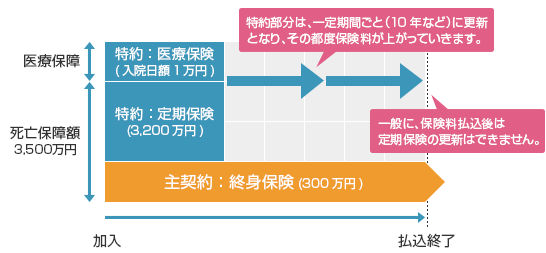

この図の主契約と言われる部分は、「終身保険」や「養老保険」にあたると考えて差し支えありません。

そこで、問題になってくるのが、下取り価格(もとの保険の解約返戻金)です。

さきほど、お金の貯まる保険は「終身保険」や「養老保険」と申しました。

もとの保険の「終身保険」や「養老保険」が予定利率の高い時の「お宝保険」であった場合、転換して新しい保険に変えてしまうと、今現在の予定利率が適用されるため、せっかく良い時の予定利率がなくなってしまい、損をしてしまいます。

また、転換をする際に転換価格=もとの保険の解約返戻金(下取り価格)を新しい保険の定期保険特約に全額を充当してしまったり(2番目の図)、定期保険特約と主契約の部分2つに充当してしまうと、定期保険特約は、掛け捨て部分なのでいくら新しい保険で月々の保険料が安くなると言っても、死亡事由が起きなければ、その充当したお金は0円になってしまいます。

では、そのような損害を受けないためにも、保険の見直しをどのようにすれば良いかを私なりの考えで述べていこうと思います。

お宝保険の見直し方法

たいていの生命保険の場合、主契約の「終身保険」もしくは「養老保険」と特約(オプション)の定期保険特約からできています。図で書くと下記になります。

お金の貯まる部分は図ですと、主契約の「終身保険」にあたります。

この「終身保険」がお宝保険であるならば、主契約の「終身保険」部分を解約せずに継続し、特約部分である「定期保険」と「医療保険」を解約し、定期保険部分をあなたの必要保障額にあった新たに契約し直すことをおすすめします。

ここでまとめますとひとつの方法としては、主契約の終身保険を残し、特約の定期保険部分を新たに見直し契約することです。

しかしながら、保険会社によっては(大抵の保険会社)主契約の終身保険部分だけ残すという契約形態が最低保険金という内規の縛りによりできないケースもあります。

そこで、その場合は「払い済み」という方法で対処します。

「払い済み」とは、主契約の「終身保険」もしくは「養老保険」の解約返戻金を活用し、一時払いの終身保険もしくは養老保険に変更する方法です。

解約返戻金の金額にもよりますが、「払い済み」にすると「終身保険」もしくは「養老保険」の保険金額は減りますが、入れた一時金の予定利率は、今までの利率で継続されますので、特にお宝保険である場合はお得です。

また、払い済み保険は形上一時払いにあたるので、以後保険料を払い込む必要はありません。

そして、足りない保障は新たに無駄のない保険を新契約すればOK。

払い済みに関しては生命保険文化センターのサイトに詳しく掲載されていますのでお知りになりたい方は下記の記事を参考にしてください。