お子様が生まれたご家族から次のような質問がありました。

はじめて生命保険を考えています。いったい保険金をいくらにしたらよいのか?

また何から考えていいのかわかりません。一度ご相談をしたい。

家族状況は、夫35歳、私30歳、長男0歳。今後もう一人子供をと考えています。

生命保険は、守るものが発生した場合に入るものです。

生命保険は万が一があった場合、経済的な部分で補填するものですので、必要保障額(必要金額)をはっきりさせないと、過大すぎる保険金、もしくは少なすぎる保険金になり、まったく思惑と違うものになってしまいます。

そこで、今回は死亡保険に関する必要保障額の算出方法について、私が普段使っている割と簡単な算出方法お話していきましょう。

死亡保障必要保障額の出し方(超重要)

必要保障額の基本的な考え方

生命保険は万が一があった場合に経済的な面をお助けするというものです。

なので経済的な部分だけに光を当ててお話します。

夫が突然亡くなった場合、何が困るかというと、毎月入ってくるお金が無くなってしまうので生活していく上で困るということになります。

ということは、ご主人にかわって生命保険が毎月お給料のようにお給料と同じ金額を振り込めば、経済的な面では問題が解決できますよね。

これが収入保障型保険の考え方です。

つまり、月収35万円でしたら、毎月夫が定年を迎える年まで35万円入ってくれば、生活はやっていけるでしょう。

理由は、お子様の学費、家族の生活費、将来の為の貯金などなど、健全であればすべてご主人の収入からやりくりされるはずだからです。

お給料の額いくらかがわかれば、わりとすんなり納得して死亡保障保険を契約することができると思います。

今までは、費用ベースで保険を考えるケースが多かったため、お子様の教育費や住宅関連費、生活費20年分とか不安を抱える項目があればあるほど、バカ高い生命保険になりがちでした。

逆転の発想で、入ってくるお金、先程お話したお給料で考えれば、割とすんなり必要保障額が出て、無駄のない生命保険にできます。

ただし、必要保障額を考える上で2つほど考慮しなくてはいけない部分があります。

1点目は今の月収で考えてはいけません。

理由。お給料は物価とともに将来的に上がるものだからです。30歳の時のお給料と50歳の時のお給料は当然ながら違いますね。だから一般的に生涯年収から平均月収で考える方が、より安心です。

平均年収はこちらから調べられます⇒平均年収を調べる

2点目はご主人に万が一があった場合、厚生年金から入ってくるお金があります。

そのことを考慮しないと、余計な保険料を払うことになります。

厚生年金などから入ってくるお金は遺族厚生年金です。遺族厚生年金は非課税なので受け取っても税金はかかりません。

では、遺族厚生年金はいくらぐらい入ってくるのでしょうか?

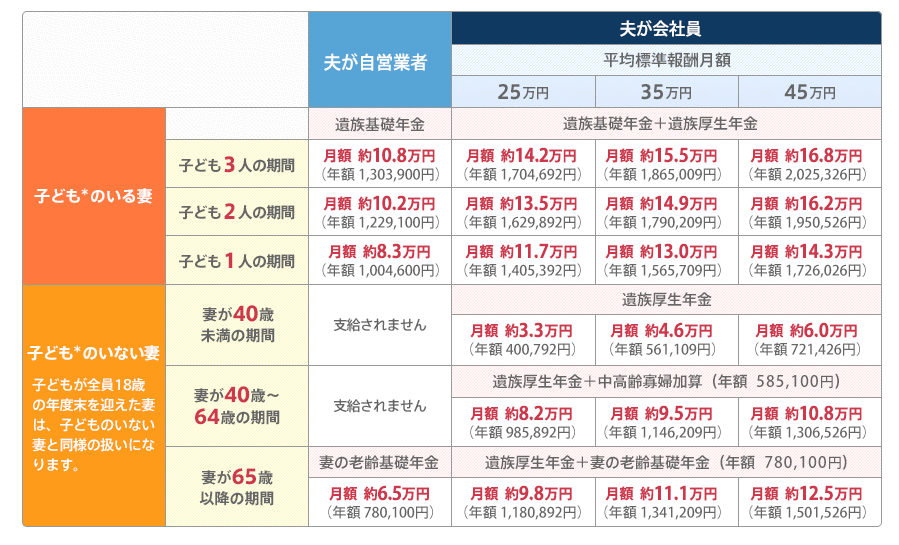

2019年度版簡易表です。

サラリーマンですと、遺族年金+遺族厚生年金が受け取れます。遺族基礎年金はお子様が18歳までお子様の人数分受取れます。

平均標準報酬月額とは「被保険者であった期間の標準報酬月額の合計」を「被保険者であった期間の月数」で割った額で、年金額の計算の基礎となるものです。

夫の給料が35万円で、18歳未満のお子様が2人いたとしたら、月額約14.9万円遺族年金として非課税のお金が入ってきます。

なので、ざっくり計算すると35万円-14.9万円=20.1万円が毎月の保障額として計算すれば良いこととなります。

奥様に収入があるというのなら、もっと保障額を減らすこともできるかもしれません。

将来かかる費用を考えると

人生の中でかかる費用として大きいものが家、その次にお子様の教育費。

家を購入する際、住宅ローンを組まれている方がほとんどでしょう。住宅ローンを契約すると強制的に団体生命信用保険に加入させられます。

なので、もしご主人に万が一があった場合は、住宅ローン残額を団体信用生命保険から相殺されますので、家のローンについては考えずにすみます。

団体信用生命保険とは、住宅ローンを契約する際に結ぶ生命保険です。通常団信と呼ばれています。

次にお子様の教育費。これは学資保険にお入りになることをおすすめします。

学資保険は、学費を毎月積み立てる保険ですが、死亡特約をつけることにより万が一保険契約者(ご主人)が途中で亡くなった場合、以後の保険料は払い込まずに、満額の学資を受け取れる保険です。もちろん、ご存命であっても最後まで保険料を払い込めば、満額学資を受取れます。

以上のことから、この学資保険に入っていれば、ある程度教育費は考えなくてもよくなりますし、学費分は死亡保障を考えなくてもよくなります。

この教育費も、今は政府の施策で公立高校授業料無料化政策をとっているので、大学もしくは、専門学校にお子様を入れたいとお考えであれば、学資保険をそのための入学金、学費と考えればよいのではないでしょうか。

ただし、この学資保険、保険会社によっても違いますが、大概お子様が7歳になるまでに契約しなくては契約できないのでご注意ください。

大学、専門学校等の学費

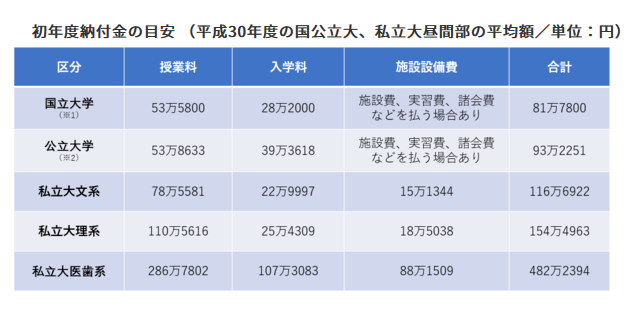

ここに私立大学文系と理系、国立大学文系、理系、専門学校例をお出しします。

(※1)文部科学省 「国公私立大学の授業料等の推移」

(※2)文部科学省「平成30年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」より参照

上記学費は初年度分なので、2年から4年の授業料+施設費を合わせると

国立大学4年間でかかる費用はおよそ250万円+施設費4年間分

私立文系4年間でかかる費用はおよそ400万円

私立理系4年間でかかる費用はおよそ550万円

私立医歯系6年間でかかる費用はおよそ2400万円ほどになります。

専門学校の場合は私立文系より安めですが、だいたい同じくらいと考えてもよいでしょう。⇒マイナビ専門学校進学ガイド参照

浪人する場合、大手予備校にいかなくてはならない場合は、大体100万円から120万円くらい年間かかります。

住宅取得費および教育費をつくるための貯金

保険も大切ですが、早いうちからライフ設計をし、将来かかるであろう費用を計画的に積み立てていくことが大切です。

例えば、月々1万円の積み立てでも、金利を考えずに18年間で216万円貯まります。2万円だと432万円です。

子供のため、住宅のため、老後のために早い段階から貯蓄をしていきましょう。

自分で計画できない場合は、強制的に積み立て貯蓄できるよう天引きにしておくと貯まりやすいかもしれません。